Các doanh nghiệp hiện nay hẳn đã không quá xa lạ đối với việc huy động vốn ở trong ngân hàng. Bởi vì khi huy động vốn thì các ngân hàng sẽ giúp cho đồng thời cả bên doanh nghiệp và bên huy động vốn cùng hưởng lợi. Có thể nói rằng nguồn vốn huy động này là rất lớn. Nó đang chiếm tỷ lệ lớn nhất trong trong hệ thống tất cả các nguồn vốn nói chung của ngân hàng. Chính vì những nguồn vốn này cho nên sẽ đem đến số doanh thu đầu vào cao hơn cho các ngân hàng. Vậy nên là số vốn huy động đều có ý nghĩa vô cùng lớn đối với tất cả các ngân hàng hiện nay. Thời điểm dịch bệnh này, hệ thống ngân hàng đang nỗ lực đa dạng kênh huy động vốn.

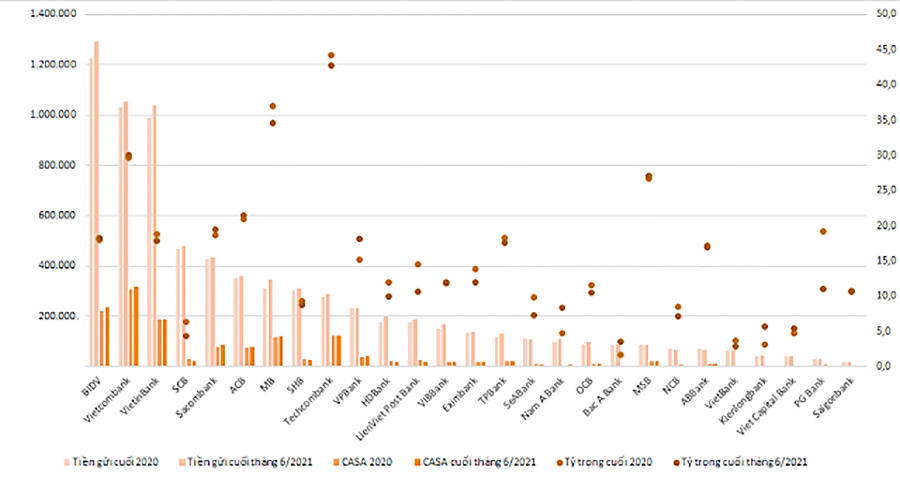

Tiền gửi khách hàng vẫn là nguồn vốn chính của ngân hàng

Trong các kênh huy động, tiền gửi khách hàng vẫn là nguồn vốn chính của các ngân hàng. Theo thống kê của Người Đồng Hành với 25 nhà băng, tiền gửi khách hàng tăng 4% lên gần 7,5 triệu tỷ đồng trong 6 tháng. TPBank dẫn đầu về thu hút tiền gửi, tăng 14% ở mức 115.903 tỷ đồng. Theo sau là HDBank và VIB lần lượt tăng 13,7% và 12% với số dư tiền gửi lần lượt 174.620 tỷ đồng và 150.349 tỷ đồng. Một số ngân hàng tăng trưởng tiền gửi quanh 10% có thể điểm tới là Kienlongbank, MB, OCB, NamABank… Các nhà băng tăng phát hành trái phiếu, vay mượn lẫn nhau, trong bối cảnh huy động tiền gửi tăng chậm.

Trong ba ngân hàng quốc doanh, BIDV, VietinBank tăng trưởng tiền gửi quanh 5-5,5%, Vietcombank chưa tới 2%. BIDV vẫn là ngân hàng có tiền gửi khách hàng lớn nhất trên sàn chứng khoán với hơn 1,2 triệu tỷ đồng, Vietcombank đứng thứ hai với hơn 1 triệu tỷ đồng và VietinBank gần 1 triệu tỷ đồng. Nhóm này bỏ xa các ngân hàng tư nhân còn lại, SCB xếp thứ tư với 467.723 tỷ đồng và Sacombank 427.971 tỷ đồng.

Ở chiều ngược lại, số ít ngân hàng giảm huy động tiền gửi tập trung ở nhóm quy mô nhỏ và vừa như MSB, Viet Capital Bank, NCB… giảm 2-4%. ABBank là đơn vị hạ tiền gửi lớn nhất hơn 7% xuống 72.508 tỷ đồng.

Techcombank dẫn đầu trong cơ cấu tiền gửi không kỳ hạn

Ba ngân hàng có tỷ trọng CASA lớn nhất, dẫn đầu là Techcombank với gần 43%, theo sau là MB với 35% và Vietcombank hơn 30%. Đến cuối tháng 6, MSB vươn lên giữ vị trí thứ tư với tỷ trọng CASA hơn 27%, vượt qua ACB với 21,5%. Trong cơ cấu tiền gửi, tiền gửi không kỳ hạn (CASA) là nguồn vốn rẻ nhất. Các ngân hàng hiện nay đặt mục tiêu tăng tỷ trọng nhóm này nhằm giảm chi phí vốn.

Techcombank lên kế hoạch CASA chiếm 50% tổng tiền gửi, trong khi VPBank đặt mục tiêu xuyên suốt là tăng nguồn tiền này để tối ưu chi phi, cải thiện tỷ lệ chi phí trên thu nhập (CIR) và biên lãi thuần (NIM). Thực tế, ngân hàng có tỷ lệ CASA càng cao, thì càng có lợi thế trong cuộc cạnh tranh lãi suất cho vay và có nhiều cơ hội cải thiện NIM.

SSI Research điều chỉnh giả định mức tăng NIM của Techcombank từ 5,27% lên 5,45% do chi phí vốn giảm đáng kể trong nửa đầu năm nhờ lãi suất huy động trung bình giảm, tăng tỷ lệ CASA và huy động được nguồn vốn lãi suất thấp từ các tổ chức tài chính khác. Công ty Chứng khoán VNDirect nhận định các ngân hàng sẽ tiếp tục được hưởng lợi từ chi phí giá vốn thấp do chính sách tiền tệ nới lỏng được kỳ vọng sẽ duy trì trong nửa cuối năm 2021 để hỗ trợ nền kinh tế.

Các ngân hàng đẩy mạnh cách huy động vốn khác

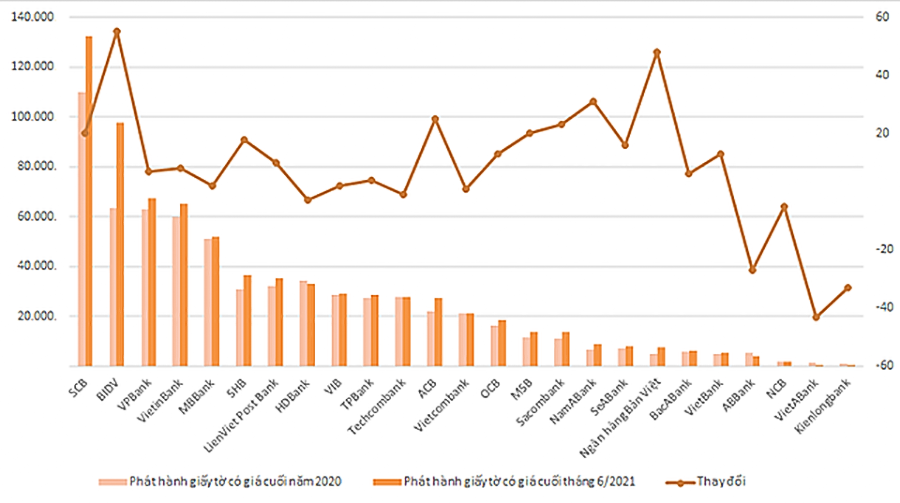

Bên cạnh tiền gửi, các ngân hàng cũng đẩy mạnh phát hành trái phiếu. Chứng chỉ tiền gửi trong nửa đầu năm để huy động vốn. Trong bối cảnh lãi suất tiền gửi thấp, khiến tốc độ tăng tiền gửi đang chậm lại ở khu vực dân cư. Theo các chuyên gia của Công ty Chứng khoán ACBS. Tình trạng giãn cách xã hội thúc đẩy xu hướng thanh toán trực tuyến. Nó sẽ giúp tỷ trọng CASA tăng, qua đó chi phí vốn của các ngân hàng giảm. NIM vẫn còn dư địa cải thiện khi CASA tiếp tục tăng lên. Nhờ đẩy mạnh số hóa và các chiến dịch khuyến mãi thúc đẩy giao dịch trực tuyến.

Tính chung, khoản phát hành giấy tờ có giá của 25 ngân hàng khảo sát. Tăng 14% trong nửa đầu năm, ở mức 744.864 tỷ đồng. BIDV dẫn dầu khi tăng khoản phát hành giấy tờ có giá 55% lên 97.819 tỷ đồng. Gần nhất, ngân hàng này dự kiến sẽ phát hành 1.200 tỷ đồng trái phiếu. Nhằm bổ sung vốn để cho vay nền kinh tế. Sau BIDV, Viet Capital Bank và Nam A Bank là hai nhà băng tăng trưởng. Khoản phát hành giấy tờ có giá lần lượt 48% và 31%. So với đầu năm, lần lượt ở mức 7.736 tỷ đồng. Và 9.142 tỷ đồng vào cuối tháng 6. Một số ngân hàng tầm trung như ACB, Sacombank tăng 23-25%.

Các ngân hàng đẩy mạnh phát hành giấy tờ có giá cao

SCB là đơn vị sở hữu khoản phát hành giấy tờ có giá cao nhất trong ngành. Với 132.266 tỷ đồng, tăng 20% so với đầu năm. Con số này vượt qua BIDV và cao hơn nhiều. So với hai ngân hàng quốc doanh còn lại. Đó là Vietcombank 21.398 tỷ đồng và VietinBank 64.960 tỷ đồng. Tăng lần lượt 1% và 8% trong 6 tháng.

Chiều ngược lại, một số ngân hàng giảm khoản phát hành giấy tờ có giá. Chủ yếu là các ngân hàng nhỏ như Viet A Bank giảm 43% xuống 768 tỷ đồng. Kienlongbank giảm 33% xuông s600 tỷ đồng. ABBank giảm 27% xuống 4.105 tỷ đồng, NCB giảm 5% xuống 2.027 tỷ đồng. 6 tháng đầu năm, theo Trung tâm Phân tích Chứng khoán SSI – SSI Research. Tổng lượng trái phiếu doanh nghiệp phát hành là 208.900 tỷ đồng. Tăng 18,3% so với cùng kỳ 2020. Nhóm ngân hàng đứng vị trí thứ hai về giá trị phát hành với 68.200 tỷ đồng. Chiếm 33%, xếp sau nhóm bất động sản.

Các ngân hàng huy động vốn qua thị trường liên ngân hàng

Bên cạnh huy động trái phiếu và tiền gửi từ người dân, doanh nghiệp. Các nhà băng cũng huy động vốn qua thị trường liên ngân hàng. Và cả vay mượn lẫn nhau. Techcombank là đơn vị tăng khoản tiền gửi và vay các tổ chức tín dụng lớn nhất với 91%. Ở mức 90.642 tỷ đồng tại ngày 30/6. Theo sau là SHB, tăng 82% gần 71.043 tỷ đồng và VietCapital Bank, VPBank, TPBank tăng 37-39%. Cùng với lãi suất tiền gửi, lãi suất trên thị trường liên ngân hàng cũng đi ngang ở mức thấp trong một năm qua.

Với việc đa dạng huy động vốn, các ngân hàng có thể cân đối nguồn lực phù hợp cho hoạt động kinh doanh, cân đối với tăng trưởng tín dụng. Thanh khoản của các nhà băng dồi dào hơn song không có nghĩa là giao dịch trên liên ngân hàng đã bớt đi sôi động. Thậm chí với các quy định hiện hành, các ngân hàng còn có lý do để mặn mà hơn với việc Huy động vốn trên thị trường 2.